Antecipar prestações reduz custo do financiamento imobiliário

Redução de Custos Os brasileiros estendem o prazo o quanto podem ao fazer um financiamento imobiliário, para a prestação caber no orçamento, mas fazem o possível para se livrar logo da dívida.

Os brasileiros estendem o prazo o quanto podem ao fazer um financiamento imobiliário, para a prestação caber no orçamento, mas fazem o possível para se livrar logo da dívida.

Na Caixa Econômica Federal, que detém 70% da carteira de crédito habitacional do país, os contratos têm, na média, 25 anos, mas são liquidados, também na média, em apenas 15 anos.

Mesmo sem fazer contas complexas, os mutuários intuem que apenas pagar as prestações mensais não é suficiente e usam qualquer dinheiro extra, como o 13º salário e o FGTS (Fundo de Garantia do Tempo de Serviço), para reduzir a dívida.

O advogado Alan Gai da Silva, 39, comprou um apartamento em 2011 no Jardim Paulista, na zona oeste de São Paulo, dando de entrada um terço do valor do imóvel e comprometendo 20% da renda mensal. "Financiei em 30 anos para a prestação não pesar no bolso", afirma.

Só com a PLR (Participação nos Lucros e Resultados) que recebeu nos dois anos seguintes, sem contar as parcelas mensais, já conseguiu reduzir esse prazo em oito anos.

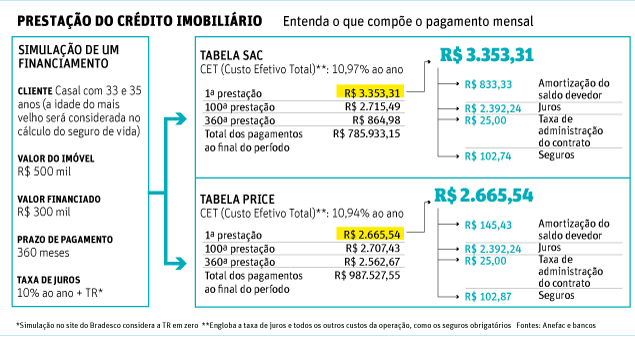

Fazer pagamentos extras para reduzir a dívida da casa própria sempre que possível é vantajoso para o mutuário porque só uma pequena parte da prestação mensal reduz o débito com o banco.

No exemplo no quadro abaixo, para um financiamento de R$ 300 mil, com uma parcela de R$ 3.353,31, só um quarto desse valor (R$ 833,33) foi direcionado para diminuir o saldo devedor.

O restante se refere principalmente a juros (R$ 2.392,24). Com isso, após o primeiro mês, o cliente ainda deve R$ 299.166,67.

Todos os meses, essa dívida com o banco é recalculada --portanto, quanto menor for o montante, menor será o impacto dos juros e da TR (Taxa Referencial) nessa conta.

O exemplo considera a tabela SAC, a mais usada no Brasil, na qual as prestações iniciais são mais altas, porém o valor pago ao final é menor. Na tabela Price, a parcela inicial é menor e se mantém ao longo do período, mas o saldo devedor diminui muito mais lentamente e, por isso, o mutuário paga mais juros.

Em ambos os casos, os bancos têm um ganho menor com a operação quando o mutuário quita a dívida em menos tempo do que o previsto. Sabendo que essa é uma prática comum, aproveitam para fidelizar o cliente enquanto ele está atrelado ao financiamento.

Como ressalta Teotônio Rezende, diretor da Caixa, o crédito imobiliário "é a principal âncora para levar outros negócios para o cliente".

Se ficar satisfeito, pode continuar no banco mesmo após o fim do contrato e, "às vezes, faz até um upgrade", emendando o financiamento de um segundo imóvel, de valor mais alto, afirma Cláudio Borges, diretor do Bradesco.

DINHEIRO "BARATO"

Os juros do financiamento imobiliário são muito baixos se comparados com outras linhas de crédito. "Não faz sentido financiar o carro ou a mobília [com taxas mais altas] e amortizar o financiamento imobiliário", alerta Gilberto Abreu, diretor do Santander.

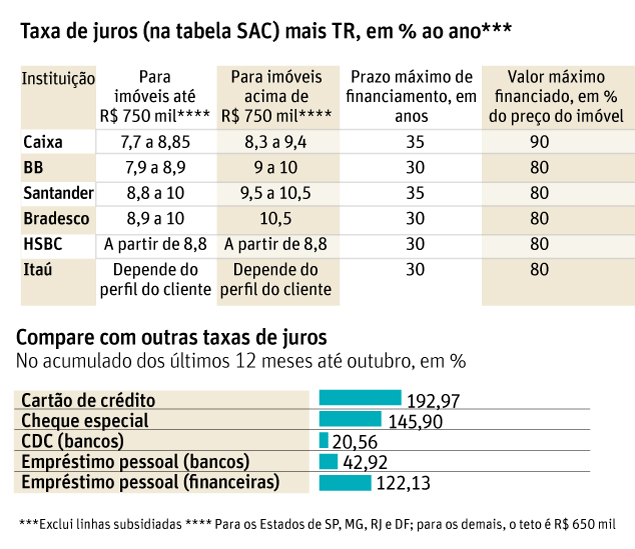

Mesmo que não tenha outra dívida para quitar, a recomendação para o mutuário é não usar todo o dinheiro que tem guardado para adiantar parcelas. Se houver uma emergência, terá que recorrer a um empréstimo com custo muito maior, como o do cartão de crédito, com juros de 193% no acumulado dos últimos 12 meses, segundo a Anefac (associação de executivos de finanças).

Nos grandes bancos (veja quadro abaixo), os mutuários conseguem taxas entre 7,7% e 10,5% ao ano, mais TR (Taxa Referencial).

![]() Construçao : Mulheres assumem ferramentas, fazem consertos e dão dicas sobre reparos

Construçao : Mulheres assumem ferramentas, fazem consertos e dão dicas sobre reparos

![]() Coluna: Rosângela Campos : Ano Novo: momento de organizar a casa, a vida e os sonhos

Coluna: Rosângela Campos : Ano Novo: momento de organizar a casa, a vida e os sonhos

![]() Declarando no IR : Como declarar aluguéis pagos no imposto de renda 2014

Declarando no IR : Como declarar aluguéis pagos no imposto de renda 2014

![]() Redução de Custos : Antecipar prestações reduz custo do financiamento imobiliário

Redução de Custos : Antecipar prestações reduz custo do financiamento imobiliário

![]() Leveza : Concreto apoiado em poucos ponto dá leveza e balanço visual a casa em SP

Leveza : Concreto apoiado em poucos ponto dá leveza e balanço visual a casa em SP

![]() Novidade : Síndico pode não ser morador e receber remuneração para gerenciar edifício

Novidade : Síndico pode não ser morador e receber remuneração para gerenciar edifício

Publicidade